06/24: Das Einkommensteuergesetz sieht vor, dass Todesfallleistungen aus kapitalbildenden Policen steuerfrei sind. So lässt sich für die Erben ein großer Steuervorteil nutzen, den keine Banklösung bieten kann. Wie lässt sich das klug und effizient gestalten?

In meinem Beitrag vom Mai lag mein Fokus auf der Vermeidung von Erbschaftsteuer:

Wie Sie 2 Millionen Erbschaftsteuer sparen und trotzdem die Kontrolle behalten

Nun wollen wir den Fokus aber auf die Einsparung von Abgeltungsteuer im Todesfall richten

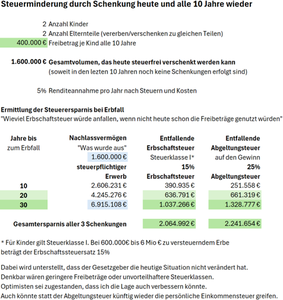

Dabei habe ich in der Simulationsrechnung neben der möglichen Einsparung von Erbschaftsteuer auch berechnet, welche Erträge aus der Wertentwicklung anfallen, die eigentlich bei Auszahlung mit Abgeltungsteuer (aktuell 25%) oder wahrscheinlicher sogar mit der persönlichen Einkommensteuer (bis zu 45%) versteuert werden müssten (Die Politik will die günstigere Abgeltungsteuer abschaffen). Schauen wir uns die Grafik nochmal genauer an – diesmal mit besonderem Blick auf die entfallende Abgeltungsteuer im Todesfall. Sie ist in der letzten Spalte unten rechts ablesbar.

Aus einer Anlagesumme von 1,6 Millionen werden nach 10 Jahren bei 5% Rendite über 2,6 Millionen. Der Ertrag von über 1 Million € wäre eigentlich steuerpflichtig und würde eine Abgeltungsteuerzahlung von über 250.000€ bedingen. Diese Steuerpflicht erlischt aber im Todesfall, so dass die Erben steuerfrei die vollen 2,6 Millionen ausgezahlt bekommen und vollumfänglich neu investieren können.

Bei 20 Jahren Laufzeit werden sogar über 660.000€ Abgeltungsteuer gespart, bei 30 Jahren über 1,3 Millionen.

Das Bankdepot würde die steuerpflichtigen Erträge hingegen „nicht vergessen“

Anders sieht es aus, wenn ein Bankdepot vererbt wird. Es wird nicht ausbezahlt – schon gar nicht steuerfrei. Vielmehr bekommen die Erben die Depotinhalte in ihr eigenes Depot überschrieben. Veräußern sie irgendwann ihre Wertpapiere, so ist der gesamte Ertrag steuerpflichtig und zwar nicht nur der Ertrag bis zum Erbfall, sondern natürlich auch alle weiteren anfallenden Erträge.

Steuervorteile für den Todesfall auch unabhängig vom Erbthema hoch interessant

Die beschrieben Vorteile durch steuerfreie Todesfallleistungen aus Policendepots sind natürlich auch dann spannend, wenn das Erbschaftsteuerthema nicht im Fokus steht – vielleicht, weil die Freibeträge ohnehin schon durch Schenkungen in den letzten 10 Jahren ausgeschöpft wurden, z.B. durch das Überschreiben einer Immobilie auf die Kinder.

Es bleibt die schöne Möglichkeit, die ohnehin effizientere langfristige Geldanlage in der Police mit einer steuerfreien Todesfallleistung für die Erben zu versüßen. Nach Ansicht von Steuerexperten ist für eine einmal abgeschlossene Police sichergestellt, dass das Privileg einer steuerfreien Todesfallleistung erhalten bleibt, selbst wenn der Gesetzgeber das Privileg irgendwann streicht. Entscheidend ist der Rechtsstand zum Abschlusszeitpunkt. Das war auch bei der Abschaffung der nach 12 Jahren gänzlich steuerfreien Lebensversicherungen der Fall. Für Neuabschlüsse ab 2005 galt es nicht mehr, alle davor abgeschlossenen Policen haben jedoch Bestandsschutz.

Melden Sie sich gerne und wir rechnen für Sie ein konkretes Beispiel. Auch wenn ich oben mit großen Summe gerechnet habe, um das maximale Einsparpotential zu verdeutlichen, so ist der Einspareffekt natürlich auch bei kleineren Summen erfreulich. Policendepots sind schon ab 10.000€ einrichtbar und flexibel hinsichtlich Zuzahlungen und Entnahmen.