05/24: Gerade für wohlhabende Menschen kann es sich lohnen, frühzeitig über die Weitergabe von Vermögen nachzudenken. Mit intelligenter Vertragsgestaltung können Sie Ehepartner, Kinder oder andere nahestehende Person in ihren Vertrag mit einbinden. So können sie sich zahlreiche Vorteile sichern und behalten dennoch die Kontrolle über Ihr Vermögen.

Das Beispiel mit 2 Millionen Euro Ersparnis

Vermögen verschenken…

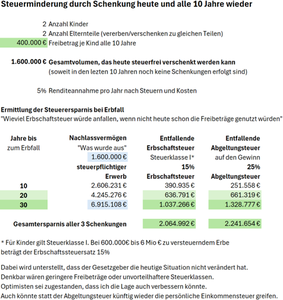

Ein vermögendes Ehepaar in den 50ern könnte seinen beiden Kindern heute zweimal 400.000€ pro Kind, also insgesamt 1,6 Millionen Euro schenken, da 400.000€ Freibetrag je Kind und Elternteil genutzt werden können. Die Kinder müssen für die folgende Gestaltung mindestens 7 Jahre alt sein.

…und dabei die Kontrolle behalten, solange gewünscht

Je nach Alter und Entwicklung der Kinder, könnten Sie es für sinnvoll halten, die Kontrolle über das Vermögen zunächst zu behalten. Wie kann das erreicht werden? Ganz einfach: Für jedes Kind wird heute Kapital in ein „Policendepot“ eingezahlt – eine besonders effiziente Form einer Anlage im Versicherungsmantel – am besten auf Basis von günstigen Indexfonds. Das jeweilige Kind wird zu 99% Vertragsinhaber. Ein Elternteil wird zu 1% Vertragsinhaber und außerdem versicherte Person. Somit können die Kinder zu Lebzeiten noch nicht ohne Zustimmung auf das Guthaben zugreifen, da dafür die Zustimmung beider Vertragsinhaber erforderlich ist. Die Schenkung ist jedoch schon zu 99% erfolgt und im Rahmen der Freibeträge steuerfrei. Auf Wunsch wird zudem das andere Elternteil ebenfalls versicherte Person und rückt somit automatisch im Falle des Todes des Vertragsinhabers in die 1% Vertragsinhaberschaft nach*. Erst nach dem Tod beider Elternteile haben die Kinder die volle Kontrolle über das inzwischen gewachsene Kapital, da die Verträge nach dem letzten verstorbenen Elternteil einkommen- und erbschafsteuerfrei ausbezahlt werden*.

Natürlich kann zu Lebzeiten jederzeit den Kindern die Kontrolle „mit warmer Hand“ übertragen werden, indem das letzte Prozent übertragen wird*. Ein guter Anlass ist z.B. die Beendigung des Studiums oder der Berufseinstieg. Eine Übertragung erst mit dem Tode des versicherten Elternteiles kann jedoch vorteilhafter sein, da dann alle aufgelaufenen Anlagegewinne steuerfrei ausgezahlt werden. Mehr dazu unten.

(*in diesen Fällen könnte minimale Erbschaftsteuer auf 1% des Guthabens anfallen, falls Freibeträge aufgebraucht sind)

Ergebnisse

In dem Beispiel ergeben sich die im Titel genannten Steuerersparnisse wie folgt. Es wird angenommen, dass die Eltern noch rund 30 Jahre leben. Hätten die Schenkung der 1,6 Millionen heute nicht stattgefunden, wären aus den 1,6 Mio € bei 5% jährlicher Rendite 6,9 Mio € geworden (siehe hellblaue Hinterlegung in der Berechnung unten). Kinder fallen in Steuerklasse I und haben bei Erbschaften zwischen 600.000€ und 6 Mio. 15% Steuersatz zu entrichten. Das wären hier rund 1 Mio. €.

Quelle: Eigenes Berechnungstool

Alle 10 Jahre wieder

Nach 10 Jahren kann die Prozedur wiederholt werden. Bei 20 Jahren „Restlebenszeit“ bliebe für die Kinder eine Erbschaftsteuerersparnis von 636.000€. Nach weiteren 10 Jahren mit 10 Jahren Restlebenszeit ergibt sich ein weiterer Vorteil von rund 391.000€. Insgesamt landen wir bei einem Vorteil von über 2 Millionen Euro. Bei 6% Rendite wäre es übrigens schon über 2,5 Millionen €. Gerne sende ich Ihnen auf Wunsch auch mein kleines Berechungstool dazu.

Unterschiedlich Vorteile je nach Verwandtschaftgrad

Auch für entferntere Verwandte können Sie die Gestaltungsmöglichkeiten nutzen. Ihre Freibeträge sind zwar geringer, die Steuersätze aber höher. Somit kann auch mit geringeren Beträgen ein großer Vorteil entstehen. Beispiele: An Geschwister können nur 200.000€ steuerfrei verschenkt werden, liegen aber bei ähnlichen Vermögensverhältnissen wie oben schon bei 25%, also 10% höher. An nicht verwandte, wie uneheliche Lebensgefährten können nur 20.000€ verschenkt werden und der Steuersatz liegt schon bei 30%

Bei höheren Gesamtvermögen steigen die Steuersätze weiter an auf bis zu 27% in Steuerklasse I (nahe Verwandte) und bis zu 50% in Steuerklasse III (entferntere und Nichtverwandte).

Neben Erbschaftsteuer auch Einkommensteuer sparen

Die Gestaltung mit einer Police statt einem Bankprodukt bringt die ohnehin schon oft von mir betonten Vorteile mit sich, da keine laufende Besteuerung von Kapital stattfindet bis es entnommen wird. Bei Entnahmen nach mindestens 12 Jahren und Alter 62 wird sogar nur der halbe Ertrag steuerpflichtig. Mehr dazu in meinem Beitrag, in dem ich den Vorteil je 100.000€ bei 20 Jahren Anspardauer mit anschließender kontinuierlicher Entnahme simuliert habe: 85.000€ mehr Auszahlung bei ETF-Anlage im Policen- statt im Bankdepot

Wichtig ist natürlich, dass Sie kostengünstige Produkte – am besten auf Indexfondsbasis – wählen und so auf statistisch nachweislich erfolglose Vermögensverwalter verzichten: Prozyklik: Warum Vermögensverwalter im Schnitt so schlecht abschneiden

Abgeltungsteuer auf alle Gewinne bis zum Erbfall entfällt. Sie sparen so im Beispiel weitere 2,2 Mio € Steuern

Wird das letzte Prozent nicht schon zu Lebzeiten an die Kinder übertragen, sondern erst mit dem Todesfall (des letzten lebenden Ehegatten), dann wird der gesamte Anlagebetrag steuerfrei an die Kinder ausgezahlt. Es fällt also auch keinerlei Besteuerung der aufgelaufenen Gewinne an. Im Beispiel oben wären ja aus 1,6 Mio € nach 30 Jahren 6,9 Mio € geworden. Es wären bei Auszahlung auf 5,3 Mio € Gewinn 25% Abgeltungsteuer fällig geworden und somit 1,3 Mio € ans Finanzamt geflossen. Diese Steuer entfällt, da Todesfallleistungen aus Policendepots gesetzlich steuerfrei gestellt werden. Die Kinder legen dann das Geld einfach neu in ein beliebiges Produkt an. Die bisher aufgelaufenen Gewinne sind steuerlich nicht mehr relevant.

In dem Beispiel mit 3 maliger Schenkung heute, in 10 und in 20 Jahren würde so eine Gewinnbesteuerung von 2,2 Mio € vermieden.

Die Politik diskutiert schon eine Weile, die Abgeltungsteuer wieder abzuschaffen und stattdessen wieder die reguläre Einkommensteuer von bis zu 45%. Dann würde der Vorteil der beschriebenen Lösung noch eklatanter.

Je nach Produkt fällt die Todesfallleistung übrigens rund 10% höher aus als das Guthaben. Die dafür anfallenden Risikokosten im Produkt fallen im Verhältnis zu den gesparten Steuern gering aus.

Die gesamte Steuerersparnis der 3 Schenkungen liegt bei 4,2 Millionen €

Haben die vermögenden Eheleute tatsächlich die Chance genutzt und 3 mal je 1,6 Millionen € heute, sowie in 10 und 20 Jahren an die Kinder verschenkt, so summiert sich der Gesamtvorteil nach 30 Jahren unter den oben beschriebenen Prämissen auf 2 Millionen gesparte Erbschaftsteuer und 2,2 Millionen gesparte Abgeltungsteuer auf. Insgesamt liegt das Vermögen der Kinder durch diese Gestaltung rund 4,2 Millionen höher als ohne Schenkung.

Die Vorteile sinnvoller Gestaltungen mit Policendepots im Überblick

- Erbschaft- und Schenkungsteuer sparen. Sie können ihr Vermögen innerhalb oder zwischen den Generationen bequem übertragen. Schenkungsteuerrechtliche Freibeträge können alle 10 Jahre neu genutzt werden.

- Einfache Zuwendung außerhalb des Erbrechts. Lassen Sie einem nahestehenden Menschen eine Zuwendung in Form eines Anteils an einer Police zukommen. So können Sie Menschen ohne kompliziertes und ggf. teures Testament direkt begünstigen.

- Kontrolle zu Lebzeiten außerhalb des Erbrechts. Der Vertrag lässt sich so ausgestalten, dass zum Beispiel Teilauszahlungen oder Kündigungen nur mit Zustimmung beider Versicherungsnehmer möglich sind.

- Reduzierung möglicher Pflichtteilsansprüche. Sofern Pflichtteilsansprüche der Erben bestehen, können diese bei rechtzeitigen Schenkungen reduziert werden.

- Generelle steuerliche Vorteile einer Police. Während der Laufzeit fällt keine Abgeltungssteuer an. Außerdem sind nach einer Mindestlaufzeit von 12 Jahren und einem Mindestalter von 62 Jahren des jeweiligen Vertragsinhabers bei einer Auszahlung die Hälfte der Erträge steuerfrei. Bei einer Todesfallleistung fällt keine Einkommensteuer an.

- Steuerfreie Todesfallleistungen. Alle im Policendepot aufgelaufenen Gewinne werden zum Todeszeitpunkt der letzten versicherten Person (im Beispiel 1 oder 2 Elternteile) steuerfrei ausgezahlt. Dadurch entfällt die Abgeltungsteuer oder künftig sogar die höhere Einkommensteuer.

Fragen?

Natürlich lohnen sich solche intelligenten Gestaltungen auch schon mit geringeren Beträgen. Fragen Sie mich gerne. Ich tausche mich auf Wunsch auch gerne mit Ihrem Steuerberater dazu aus.