02/24: Effizienz- und kostenbewusste Anleger investieren gerne in börsengehandelte Indexfonds (ETFs). Auch ich bin ein großer Freund davon. Für den langfristigen Kapitalaufbau zwecks entspanntem Ruhestand packe ich sie jedoch gerne in ein Policendepot statt in ein Bankdepot. Richtig gemacht bleiben so nach Steuern und Kosten spürbare Vorteile, wie das folgende Beispiel auf Basis meines speziellen Vergleichsrechners zeigt.

Beispiel: 100.000€ für 20 Jahre anlegen und dann bis Alter 85 entnehmen

Immer wieder erlebe ich es, dass Kunden 100.000€ und mehr auf dem Cash Konto liegen haben. Vor lauter Arbeit und Familie bleibt keine Zeit, sich mit der Geldanlage zu beschäftigen. Und Fehler möchte ja auch keiner machen.

Da sich erfahrungemäß Policendepots bei Beträgen ab rund 100.000€ und mindestens 10 Jahren Laufzeit sehr gut rentieren, hier ein Beispiel eines 45jährigen Anlegers, der 100.000€ mit 75% Aktienquote in ETF investiert und das Kapital ab Alter 65 entnimmt. Mit 85 soll das Kapital planmäßig verbraucht sein. Nach 0,15% jährliche ETF-Kosten simuliere ich das Portfolio mit 5% jährlicher Rendite. Das Bankdepot wird beim Marktführer unter den Robo-Advisors (automatische Online-Vermögensverwalter) angelegt. Die identische Fondswahl wird zum Vergleich bei einem Rentenversicherungsanbieter (Policendepot) gerechnet – und zwar in einem Tarif ohne Abschlussprovision. Stattdessen berechne ich ein einmaliges Honorar, das im Vergleich bereits eingerechnet ist.

Keine Besteuerung unterwegs und bei Auszahlungen nur auf die Hälfte der Gewinnanteile

Der wesentliche Vorteil des Policendepots ist ein besserer Zinseszinseffekt. Das liegt daran, dass anders als im Bankdepot keine laufende Besteuerung stattfindet. Alle Zinsen, Dividenden und Kursgewinne können steuerfrei reinvestiert werden.

Zudem sind laut Alterseinkünftegesetz die Hälfte der Gewinne steuerfrei, die in den Entnahmen ab Alter 65 enthalten sind. Das ist garantiert, denn die Gesetzeslage zum Vertragsbeginn genießt Vertrauensschutz.

Im Bankdepot hingegen werden Zinsen- und Dividenden jährlich sofort besteuert. Und Kursgewinne werden seit 2018 pauschal jährlich mit der sogenannten Vorabpauschale belastet. Mehr dazu im weiterführenden Beitrag unten verlinkt.

Das Policendepot liegt ab Jahr 3 vorne, liegt mit 65 über 46.000€ höher und erlaubt bis Alter 85 über 85.000€ mehr Auszahlung

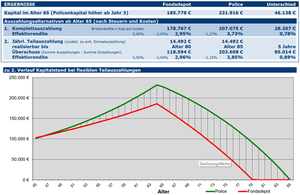

Meine Berechnungen zeigen, dass das Policendepot mit 65 auf rund 232.000€ angewachsen ist. Das erlaubt eine Entnahme von ca. 14.500€ jährlich, um das Kapital bei der simulierten Rendite von 5% bis Alter 85 aufzubrauchen. Da das Bankdepot nur auf knapp 186.000€ angewachsen ist und weiter laufend besteuert wird, kann die identische Auszahlung nur bis ca. Alter 80 erfolgen. Insgesamt sind im Gesamtverlauf rund 85.000€ mehr Auszahlung aus dem Policendepot möglich.

Quelle: Mein spezielles Berechnungsprogramm

Wie sieht ihr individueller Fall aus? Gerne berechne ich dies für Sie!

Mit meinem speziellen Berechnungsprogramm kann ich beliebige Konstellationen berechnen. Unterschiedliche Kosten, Steuern, flexible Einzahlungsbeträge und Entnahmen. Nennen Sie mir ihr Beispiel und ich kann es gerne für Sie berechnen.

Erfahrungsgemäß sind Policendepots bei größeren Einzahlungen zu Beginn besonders attaktiv, da dann der Zinseszinsvorteil direkt gut wirken kann. Gute Produkte ermöglichen flexible Zuzahlungen und Entnahmen, so dass Sie jederzeit ihre Kapitalbildung aufstocken oder bei Bedarf auch Geld entnehmen können.

Das Policendepot ist einfacher zu verwalten

Viele Anleger haben wenig Freude daran, ETF in komplizierten Odermasken ihrer Onlinebank einzugeben. Noch komplizierter wird es, wenn sinnvollerweise regelmäßig (spätestens alle 2-3 Jahre) die Anlagestruktur wieder ausgeglichen werden soll. Das nennt sich „Rebalancing“ und hat systematische Vorteile für die Vermögensbildung – siehe mein unten verlinkten Beitrag zum „Sichersten Portfolio der Welt“. Vielleicht sind die Aktien-ETF besser gelaufen als die Anleihen-ETF und die 75:25 Struktur soll wieder hergestellt werden. Dann müssen voraussichtlich Steuern auf Verkäufe, sowie An- und Verkaufskosten abgeschätzt und die Stückzahlen berechnet werden. Das ist gar nicht so einfach und wird noch komplizierter, wenn das Kapital auf ein paar mehr ETF verteilt worden ist.

Im Policendepot ist das ganz einfach: Die einmal gewählte Fondsstruktur kann automatisiert einmal jährlich kosten- und steuerfrei wiederhergestellt werden. Die An- und Verkäufe der Fondsanteile wickelt der Policendepotanbieter im Hintergrund automatisch ab. Natürlich ist das auch zu einem flexiblen Wunschzeitpunkt möglich. Genauso einfach ist der Austausch von Fonds möglich. Transaktionskosten oder Steuern fallen dabei nicht an. Die Kosten werden pauschal mit 0,x% (je nach Tarif) des Guthabens jährlich gedeckt.

Kapitalaufbau muss bequem sein, damit man ihn nicht aufschiebt

Das Aufstocken des Policendepots ist ebenfalls einfacher als im Bankdepot. Ist das Girokonto mal wieder „zu voll“, können z.B. einfach 10.000€ überwiesen werden. Die Anlage erfolgt dann automatisch in die zuletzt angewählten Fonds im definierten Verhältnis. Fertig.

Beim Bankdepot ist das ein komplizierterer Prozess: Erst mal überweisen. Dann ein paar Tage später schauen, ob das Geld da ist. Ausrechnen, wieviel in welchen Fonds angelegt werden soll. Stückzahl berechnen. Für jeden Fonds einzeln eine Order erfassen. Orderausführung ein paar Tage später kontrollieren.

Es ist verständlich, dass viele Anleger daher beim Bankdepot die Anlage vor sich herschieben, bis das „Cashproblem“ richtig drängend wird. Wie es der Teufel so will, ist inzwischen die Börse wieder gestiegen und man denkt sich „Ach, warte ich doch noch etwas ab…“. So vergehen manchmal Jahre, in denen das Geld „herumgammelt“ und von der Inflation entwertet wird.

Monatliche Fondssparpläne im Bankdepot sind etwas einfacher zu handhaben als Einmalzahlungen. Soll der Betrag geändert werden, muss jeder Fondssparplan allerdings einzeln geändert werden. Beim Policendepot genügt ein Dauerauftrag. Soll der Betrag geändert werden, genügt nur eine Änderung in der Banking-App.

Fazit: Einfacher, bequemer und effizienter

Die einfacherer Handhabung führt dazu, dass es leichter fällt, Geld für den langfristigen Kapitalaufbau „beiseite zu packen“. Was nicht bequem ist, schieben wir auf. Dass das Policendepot in den meisten Fällen mit ausreichend großen Beträgen auch noch kosten- und steuereffizienter ist, macht die Sache um so erfreulicher.