06/22: Deutschland bietet eine verwirrende Vielfalt von Anlageformen für die Rente. Im Dschungel der verschiedensten Anlageformen ist es auf den ersten Blick unmöglich, die beste Anlageform zu finden. Unterschiedliche Steuern, Kosten und Kapitalanlagen beeinflussen die Ergebnisse wesentlich.

Eigene Excel-Berechnungen zum Vergleich der Anlageformen

Da ich keine aufschlussreichen Vergleichsrechnungen finden konnte, die für mich nachvollziehbar und einleuchtend waren, habe ich selbst ein Excel-Tool programmiert, das drei Varianten der Betriebsrente mit verschiedenen Garantieniveaus, zwei Basisrenten-Varianten („Rürup“) mit normaler und Investment-Rentenphase, sowie Policendepot und Online-Bankdepot vergleicht. Unten zeige ich die Ergebnisse und leite Empfehlungen ab.

Zunächst stelle ich jedoch die Rahmenbedingungen und Berechnungsgrundlagen für den simulierten Beispielfall vor.

Garantien schmälern die Aktienquote und somit die Langfristrendite

Insbesondere das Garantie-Thema wird in den meisten Vergleichsrechnungen nicht berücksichtigt. Betriebsrente und Riester leiden nach wie vor darunter, dass der Gesetzgeber Garantiezwänge zum Rentenbeginn auferlegt. Das führt dazu, dass große Teile der Anlage in Festzinsanlagen gehalten werden müssen, die nach Inflation an Kaufkraft verlieren. So müssen bei Riester 100% der eingezahlten Beiträge auch im schlimmsten Fall erhalten bleiben. Bei der Betriebsrente gibt es inzwischen Anbieter mit 90%, 80% und 60% Garantieniveau. Basisrente („Rürup“) und die Policen-/Bankdepots haben keine Garantievorschriften. Hier darf sich jeder selbst seine Aktienquote aussuchen. Ich habe so simuliert, dass jeweils die maximal mögliche Summe in Aktienfonds fließt, da diese langfristig das höchste Renditepotential haben (in der Simulation mit 6% pro Jahr vorsichtig angenommen – der MSCI World Weltaktienindex hat in den meisten 20-Jahresperioden deutlich besser abgeschnitten). Der für die Garantie erforderliche Teil fließt in festverzinsliche Papiere zu simuliert 2%.

Der Beispielfall

Mein Beispielkunde ist 37 Jahre alt und möchte ab 67 Auszahlungen nutzen. Er verdient so gut, dass er den aktuellen Grenzsteuersatz von 42,3% inkl. Soli auf sein Einkommen zahlt.

Er wird in der Simulation 236€ im Monat netto selbst aufwenden. Je nach Steuer- und Abgabeneffekten ergeben sich somit höhere Bruttosparraten. Grob lässt sich sagen, dass bei Auszahlung die heute stärker steuermindernden Produkte bei Auszahlung auch stärker mit Steuern und Abgaben belastet werden.

Steuer- und Abgabeneffekte der Anlageformen führen zu mehr oder weniger großen Steuerstundungsgewinnen

Betriebs-, Riester- und Basisrenten wurden vom Gesetzgeber inzwischen konsequent auf die sogenannte nachgelagerte Besteuerung umgestellt. Das bedeutet, dass die Anlage aus unversteuertem Einkommen geschieht. Bei der Betriebsrente erfolgt die Steuerminderung direkt auf der Lohnabrechnung. Allerdings ist das bei der unkomplizierten Direktversicherung, die jeder Arbeitgeber anbieten muss, nur bis 564€ monatlichem Brutto-Beitrag möglich.

Bei der Basisrente („Rürup“) passiert die Steuerminderung verzögert über den Einkommensteuerbescheid. Das funktioniert bis zu ca. 25.000€ Einzahlung pro Person und Jahr (wobei Einzahlungen in gesetzliche Rente und Versorgungswerke abgezogen werden).

Bei der Betriebsrente kommt bis zu gewissen Einkommensgrenzen noch eine Ersparnis an Sozialabgaben hinzu. Dafür fällt für gesetzlich Versicherte später bei Auszahlung auch Krankenversicherungsbeitrag an. Bei meinen Simulationen berücksichtige ich diese Dinge. Der Bruttosparbeitrag wird um die Steuer- und Abgabenersparnis erhöht. Bei der Betriebsrente passiert das automatisch. Bei der Basisrente muss das jeder selbst reinvestieren. Durch diese Simulation werden die Ergebnisse bei gleichem Eigen-Netto-Aufwand vergleichbar. Die Reinvestition der Steuer- und Abgabenersparnisse führt zu mehr Anlagevolumen, das Erträge abwerfen kann. Durch die erst spätere Besteuerung entsteht also ein Steuerstundungsgewinn, da „unterwegs“ mehr Kapital für Zinsen und Kursgewinne zur Verfügung steht.

Private Rentenversicherungen („Policendepots“) und Anlagen im (Online-)Bankdepot erfolgen stets aus dem versteuerten Nettoeinkommen. Während das Bankdepot laufend besteuert wird, erfolgt die Besteuerung beim Policendepot erst bei Auszahlung – auch hier gibt es also einen Steuerstundungsgewinn. Spätestens bei Auszahlungen werden Gewinne mit 25% Abgeltungsteuer und ggf. Soli besteuert. Noch besser: Beim Policendepot wird ab Alter 62 und mindestens 12 Jahren Laufzeit nur der halbe Gewinn steuerpflichtig.

Auszahlungsmöglichkeiten

Im Prinzip sind drei Auszahlungsmöglichkeiten simulierbar:

- Lebenslang garantierte Leibrente: Sie fließt, so lange man lebt. Ein Versicherer trägt das „Langlebigkeitsrisiko“, sie fließt also auch noch, wenn man 120 werden sollte. Verstirbt man vor der durchschnittlichen Lebenserwartung, so wird je nach Vertrag das Restkapital an die Erben ausbezahlt. Die Leibrente ist vor allem für Menschen interessant, die noch nicht genug Rentenansprüche haben, um die Lebenshaltungskosten zu sichern.

- Einmalauszahlung: Auch Kapitalabfindung genannt. Hier wird alles in einem großen Betrag ausbezahlt. Das ist hinsichtlich Rente eigentlich nicht relevant, da man dann ein Wieder-Anlageproblem hat. Aber zu Vergleichszwecken trotzdem interessant

- Flexible Auszahlungen: Hier steuert jeder selbst die Höhe der Auszahlung. Ich habe sie zu Vergleichszwecken so simuliert, dass das angesparte Kapital bis Alter 90 verbraucht wird. Diese Möglichkeit ist für Menschen interessant, die schon genug Grundversorgung haben und eine flexible Zusatzversorgung wünschen

Berechnungsergebnisse

Schauen wir uns die Ergebnisse meiner Berechnungen der Reihe nach an.

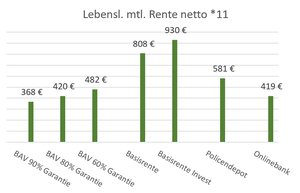

Lebenslange Leibrente

Die lebenslang garantierte Leibrente fällt bei den Betriebsrenten und der Onlinebank am niedrigsten aus – wie in der Grafik ersichtlich. Bei der Betriebsrente liegt das an den je nach Garantieniveau geringeren Aktienquoten und somit niedrigeren Renditen in der Ansparphase. Somit steht weniger Kapital zur Verrentung ab 67 bereit. Außerdem ist die Betriebsrente voll steuerpflichtig und für gesetzlich Krankenversicherte sogar beitragspflichtig. Die Lösung über die Onlinebank mit 100% Aktienquote in der Ansparphase und anschließender Verrentung über einen Versicherer fällt auch nicht viel besser aus, da hier alles laufend besteuert wird. Besser sieht das Policendepot aus, also eine private Rentenversicherung auf Aktienfondsbasis. Die Gewinne der Ansparphase blieben komplett unbesteuert, wenn in eine Rente verwandelt wird. Die Rente selbst wird je nach persönlichem Steuersatz mit ca. 5-10% Steuer belastet.

Quelle: Eigene Excel-Analyse. *11 mit jährlich 1-2% jährlicher Steigerung

Sieger in der Rentendisziplin ist die Basisrente. Nicht nur konnte mehr angespart werden durch die mit angelegten Steuerrückflüsse, noch dazu ist der Rentenfaktor etwas höher. Der Rentenfaktor bestimmt, wieviel Monatsrente je 10.000€ Guthaben ab dem Verrentungszeitpunkt (hier 67) gezahlt wird. Er ist höher als bei anderen Produkten, da die Basisrente nur als Rente ausgezahlt werden kann – und zwar nur an den Vertragsinhaber selbst oder an nahe Hinterbliebene wie Ehegatten und Kinder in Ausbildung. Stirbt man deutlich vor der durchschnittlichen Lebenserwartung und ohne berechtigte Hinterbliebene, bleibt Restkapital im Kollektiv, wovon alle lebenden Rentner von Anfang an durch einen höheren Rentenfaktor profitieren. Bei der „Basisrente Invest“ ist dieser Rentenfaktor noch höher, da ein größerer Teil in Aktien investiert bleiben darf. Dafür kann die Rente im Zeitverlauf über einen garantierten Sockel hinaus schwanken.

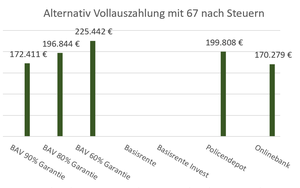

Vollauszahlung mit 67

Außer bei der Basisrente („Rürup“) ist bei allen Anlageformen eine Vollauszahlung in einem großen Betrag möglich. Bei der Betriebsrente frühestens mit Alter 62. Policen- und Onlinedepot können sowieso jederzeit ausgezahlt werden – auch in flexiblen Teilbeträgen.

Die Vollauszahlung ist zwar für die Rente nicht interessant, denn wo sollen wir das Geld dann anlegen. Wir hätten also ein „Wiederanlageproblem“. Schauen wir uns trotzdem an, wie die Nettoauszahlungen unter den simulierten Prämissen aussehen. Als Steuersatz zum Auszahlungszeitpunkt habe ich einen Steuersatz von 35% angenommen (also etwas weniger als den Höchststeuersatz von 42%). Je nach Einkommenssituation kann dieser auch höher oder niedriger liegen.

In meiner Simulation hat die betriebliche Altersvorsorge die Nase vorn, insbesondere die Variante mit nur 60% Garantie. Hier würden über 225.000€ ausgezahlt. Das gute Abschneiden trotz nur teilweisen Aktieninvestments liegt vor allem an den Stundungsgewinnen aus Steuern und Abgaben. Aus 236€ monatlichem Nettoaufwand werden durch die Steuer- und Abgabeneffekte 564€ Bruttobeitrag. So können Zins- und Kursgewinne auf einer großen Basis entstehen. Trotz Steuern und Abgaben auf die Auszahlung bleibt so ein schöner Zugewinn. Wie oben beschrieben ist die Betriebsrente aber betraglich begrenzt.

Ähnlich gut schneidet das Policendepot mit fast 200.000€ ab. Das Onlinedepot liegt trotz 100% Aktienquote nur etwa gleichauf mit der renditeschwächsten Betriebsrentenvariante. Das liegt an der laufenden Besteuerung während der Ansparphase. Großer Vorteil der beiden Anlageformen ist, dass Gelder in unbegrenzter Höhe eingezahlt werden können. Hier können auch Hundertausende Euro eingezahlt werden – auch ganz flexibel per Überweisung ohne laufende Abbuchung. Meine Effizienzoptimierungs-Kunden nutzen diese Produkte als Alternative zum Bankdepot.

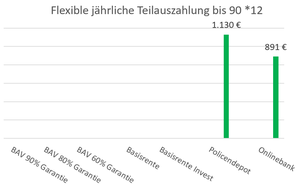

Flexible Auszahlungen aus Policen- und Bankdepot

Diese Anlageformen bieten eine Möglichkeit, die alle anderen nicht bieten können. Moderne Produkte erlauben jederzeit flexible Entnahmen – also nicht erst in der Rentenphase. Ich habe das trotzdem zur Vergleichbarkeit so simuliert, dass ab Alter 67 monatliche Entnahmen getätigt werden. Sie sind so bemessen, dass das Guthaben bis Alter 90 verbraucht ist. So zeigt sich, dass das Policendepot, also eine private Rentenversicherung auf Aktienfondsbasis, deutlich die Nase vorn hat. Das liegt daran, dass hier auch in der Rentenphase dank einer hohen Aktienquote eine hohe Rendite auf das noch nicht ausgezahlte Kapital ermöglicht wird. So kommen wir auf Werte von über 1.100€ für das Policendepot.

Das Onlinedepot schneidet mit nur knapp 900€ deutlich schwächer ab. Das liegt vor allem an der laufenden Besteuerung – schon in der Ansparphase. Insofern ist die weit verbreitete Empfehlung, einfach einen Fondssparplan bei der Onlinebank zu machen, für die Alterskapitalbildung eher suboptimal.

Fazit und Empfehlungen

Aus den Simulationsergebnissen lassen sich folgende Empfehlungen ableiten:

- Die Betriebsrente „mitnehmen“, falls der Arbeitgeber eine renditeorientierte Variante mit niedrigem Garantieniveau und somit hoher Aktienquote anbietet und ggf. zusätzlich einen Zuschuss spendiert.

- Die Basisrente („Rürup“) mit hoher Aktienquote und möglichst in einem Produkt mit investmentorientierter Verrentungsmöglichkeit nutzen. Das gilt vor allem, falls Sie noch nicht ausreichend hohe Rentenansprüche im Alter haben und sich eine zuverlässige, lebenslange Rente wünschen. Insofern ist es dann auch nicht relevant, dass die Basisrente nicht in einem Gesamtbetrag auszahlbar ist. Da nur verrentet werden kann, sollte auf einen hohen garantierten Rentenfaktor geachtet werden.

- Das Policendepot für alle weiteren Anlagebeträge nutzen, um von den Effizienzvorteilen der Steuerstundung bei voller Flexibilität zu profitieren. Der Vorteil der direkten Verrentungsmöglichkeit ohne Versteuerung der Ansparphase kommt hinzu. Schließlich ist das Policendepot jederzeit flexibel auszahlbar – auch in handlichen Teilbeträgen. So kann der Steuerstundungseffekt renditesteigernd möglichst lange wirken. Ab Alter 62 werden sogar nur die Hälfte der in den Auszahlungen enthaltenen Gewinne besteuert.

- Ein (Online-)Bankdepot kann schließlich genutzt werden, um kurzfristigere Anlagebeträge kosteneffizient anzulegen – oder auch um speziellere Fonds oder gar Einzelaktien zu kaufen. Das ist nicht jedermanns Sache, aber manche Menschen haben einfach Spaß daran, auch eine kleine „Spekulationsecke“ in Eigenregie zu betreiben.

Ich berate gerne individuell, welche Kombination der obigen Anlageformen in Ihrem persönlichen Fall die vorteilhafteste ist. Dabei kommen auch meine Optimierungsmöglichkeiten ins Spiel, z.B. die beliebten Policendepepots auf Indexfondsbasis, die ich gegen Honorar in völlig provisionsfreien Varianten einrichten kann.

Gerne stelle ich Ihnen einen PDF-Ausdruck meiner obigen Berechnungen zur Verfügung, in dem die Details meiner Simulationen übersichtlich erkennbar sind.