Geldanlage zwecks Vermögensaufbau

Sicherheit versus Rendite

Geldanlage und Vermögensaufbau stehen immer in einem Spannungsverhältnis: jeder will maximale Sicherheit, dazu hohe Renditen und flexible Verfügbarkeit für unvorhergesehene Ereignisse. Doch leider geht jedes dieser Kriterien immer zu Lasten der anderen: Sicherheit und schnelle Verfügbarkeit haben Sie bei einem Tagesgeldkonto, allerdings bei einer Verzinsung gegen Null. Hohe Rendite können Sie bei manchen Aktien haben – aber vielleicht verlieren Sie damit auch alles.

Die richtige Struktur und Diversifikation

Zu einer erfolgreichen Vermögensstrategie gehört deshalb, die Vermögensstruktur zu diversifizieren und den eigenen Bedürfnissen anzupassen. Wir gehen dabei gerne nach dem Pyramidenprinzip vor: Zunächst bauen wir ein sicheres Fundament auf, mit einem Tagesgeldkonto und gegebenenfalls sicheren Festzins-Anlagen. Weiter oben in der Pyramide folgen stärker schwankende, aber auch renditeträchtigere Anlagen. Durch die Diversifikation über mehrere Anlagearten reduziert sich die Schwankungsanfälligkeit des Gesamtvermögens. Das Portfolio wird effizienter, das heißt, man bekommt ein besseres Verhältnis von Rendite und Risiko. Im Ergebnis haben Sie eine Anlagestruktur, bei der Sie ruhig schlafen können, die aber trotzdem Ihren Bedürfnissen gerecht wird.

Ein Vorschlag: Policendepots statt Bankdepots

Unter einem Policendepot versteht man eine spezielle Form einer Versicherungspolice, die keinerlei Risiko versichert, sondern rein der Geldanlage unter dem Mantel einer Police dient. Unter diesem Mantel der Police sind beliebig viele Umschichtungen ohne Abgeltungssteuer möglich. Zins und Zinseszins können über Jahrzehnte ohne Bremse wirken.

Außerdem haben Sie flexible Auszahlungsmöglichkeiten: entgegen aller Vorurteile können Sie Geld entnehmen, und auch genauso flexibel einzahlen. Dazu kommt das doppelte Steuerprivileg:

- solange das Geld im Mantel liegt, bleiben die Erträge steuerfrei.

- Bei Auszahlungen nach mindestens 12 Jahren und ab dem 62. Lebensjahr ist nur der halbe Ertrag steuerpflichtig.

Ein Beispiel: Sie zahlen im Alter von 45 10.000 Euro ein, und entnehmen mit 62 20.000 Euro. Der Ertrag ist 10.000 Euro, es zählt die Hälfte: 5.000 Euro, bei einem persönlichen Steuersatz von 30 Prozent sind 1.500 Euro zu zahlen. Bei Auszahlung über mehrere Jahre lässt sich das noch optimieren.

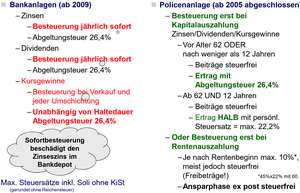

Hier die Steuerregeln im Überblick:

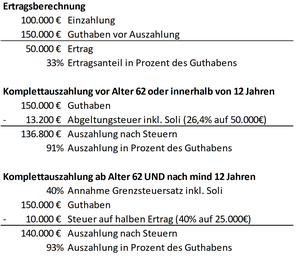

Und ein Rechenbeispiel:

Noch relevanter fallen die Vorteile des Policendepots für den Fall einer Verrentung aus, d.h. wenn das Policenkapital in eine lebenslang fließende Rente verwandelt wird. Dann ist die Ansparphase komplett steuerfrei und es fällt nur eine geringe Besteuerung der laufenden Rente an.