Private Krankenversicherung

Private Krankenversicherer werben mit günstigen Tarifen und spürbaren Vorteilen bei der medizinischen Versorgung. Vor allem Gutverdiener und beruflich Selbstständige sparen in der Privaten oft bares Geld. Wichtig: Vor dem Abschluss einer privaten Krankenversicherung sollten Sie sich unabhängig beraten lassen.

Wer darf in die PKV?

Angestellte mit einem Bruttogehalt von mehr als 66.600 Euro im Jahr (monatlich 5.550 Euro) können freiwillig in der gesetzlichen Krankenkasse bleiben oder eine private Krankenvollversicherung (PKV) abschließen. Selbständige und Beihilfeberechtigte dürfen sich unabhängig vom Einkommen privat krankenversichern. Mit einem leistungsstarken PKV-Tarif sichert man sich bestmögliche medizinische Versorgung. Das ist kein Wunder, denn private Krankenversicherer zahlen deutlich höhere Vergütungen für medizinische Leistungen als gesetzliche Kassen.

Welche Mehrleistungen wünschen Sie in der PKV?

Je nach Tarif bietet die PKV noch weitere Vorteile. Man kann sich auch von Ärzten behandeln lassen, die nur privat abrechnen. Der Arzt darf zudem alle Medikamente und Anwendungen verschreiben, die er für zweckmäßig hält, dabei ist er nicht an Budgetgrenzen und den Leistungskatalog der gesetzlichen Kassen gebunden. Tarifabhängig genießt man zudem wichtige Leistungsextras vom Einzelzimmer in der Klinik über hohe Erstattungen für Zahnersatz bis hin zum privaten Krankenhaustagegeld.

PKV Beitrag unabhängig vom Einkommen – auch im Alter

Die Höhe des Einkommens spielt – anders als in der GKV – bei der Beitragsberechnung in der PKV keine Rolle, denn die Beiträge werden nach gewünschten Leistungen, Gesundheitszustand bei Eintritt und Lebensalter berechnet. Gerade für junge und gesunde Gutverdiener ist die Private daher attraktiv. Kinder und nicht erwerbstätige Ehepartner müssen in PKV allerdings separat versichert werden, die gesetzlichen Kassen bieten hier eine Familienversicherung ohne Aufpreis.

Gutverdiener und Vermögende profitieren auch im Alter von der PKV

Zudem ist es ab dem 55. Lebensjahr nicht mehr möglich, in eine gesetzliche Krankenkasse zurück zu wechseln. Ob sich die private Krankenversicherung für Sie lohnt oder nicht, hängt von Ihren persönlichen Voraussetzungen ab. So ist es für Gutverdiener, die sich ein Vermögen aufbauen, im Alter eine schöne gesetzliche und betriebliche Rente genießen und weitere Einkünfte z.B. aus Immobilien und Kapitalvermögen beziehen, auch im Alter deutlich vorteilhafter, in der PKV versichert zu sein. Wen hingegen im Alter nur geringe Einkünfte erwarten, der ist nach gegenwärtigen Regeln ggf. in der GKV günstiger aufgehoben.

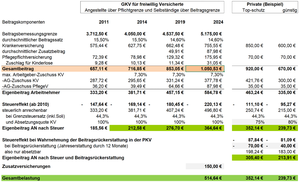

Was kostet die GKV im Vergleich zur PKV?

Gutverdiener mit Einkommen von rund 70.000€ Brutto und mehr zahlen in der GKV schon heute über 1000€ im Monat. Die Grafik unten zeigt zudem die deutlichen Steigerungen seit dem Jahr 2011. Hinzu kommen Zusatzversicherungen, so dass auch nach Arbeitgeberzuschuss und Steuern über 500€ Beitrag anfallen.

In der PKV können Sie das Leistungsniveau selbst bestimmen. In den Beispielen unten habe ich einen Tarif mit Topleistungen und einen günstigen gegenübergestellt. Hier fallen nach Arbeitgeberzuschuss und Steuern zwischen 240€ und 350€ Eigenbeitrag an. Reichen Sie keine Rechnungen zur Erstattung ein, kann es durch Beitragsrückerstattungen noch günstiger werden.

Was kostet die PKV im Alter?

Viele sorgen sich über die PKV-Beiträge im Alter, obwohl die PKV mit 30-50% der Beiträge einen Sparanteil beinhaltet, der die Beiträge im Alter stabilisiert, obwohl die Behandlungskosten statistisch steigen.

Tatsächlich ist es sinnvoll, als gutverdienender Angestellter möglichst lange einen möglichst „großen“ Tarif zu fahren, um so Arbeitgeber und Finanzamt an der Altersrückstellungsbildung zu beteiligen. So können auch kleine Tarifverringerungen im Alter zu massiven Rabatten führen. Ähnliches leisten sogenannte Beitragsentlastungstarife, die zu einer garantierten Beitragsminderung ab 85 führen.

Da zudem der Krankentagegeldtarif wegfällt und der gesetzliche Rentenversicherer einen Zuschuss zahlt (aktuell 7,3% der Rente), kommen weitere Reduktionen hinzu.

Schließlich kann im Alter auch der Standard- bzw. Basistarif gewählt werden, der die gleichen Leistungen wie die GKV hat, und nicht teurer sein darf als die GKV. Je nach Konstellation können auch noch Rabatte aus den oben genannten Altersrückstellungen zum Abzug kommen.

Vergleichen Sie PKV-Tarife von günstig bis luxuriös

Nutzen Sie meinen Vergleichsrechner und melden sich dann gerne mit Fragen.