05/26 – Das deutsche Gesundheitssystem steht vor massiven finanziellen Herausforderungen, und die Zeche zahlen die Versicherten. Wer als gut verdienender Angestellter oder Selbstständiger freiwillig in der gesetzlichen Krankenversicherung (GKV) versichert ist, muss sich in den kommenden Jahren auf einen beispiellosen Beitrags-Schock einstellen. Gleichzeitig zieht die Politik die Daumenschrauben an und erschwert den Ausweg in die Private Krankenversicherung (PKV) massiv.

Die Beitragsspirale dreht sich immer schneller

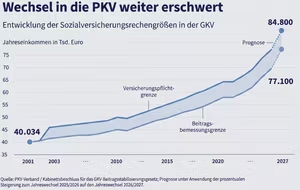

Ein genauer Blick auf die Prognosen für das Jahr 2027 lässt aufhorchen: Die Beitragsbemessungsgrenze (BBG) – also jenes Einkommen, bis zu dem der prozentuale Krankenversicherungsbeitrag berechnet wird – soll drastisch steigen. Voraussichtlich wird sie von 5.175,00 Euro im Jahr 2024 auf 6.425,00 Euro pro Monat (77.100 Euro im Jahr) angehoben.

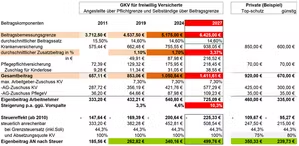

Gepaart mit einem rasant steigenden durchschnittlichen Zusatzbeitrag, der bis 2027 auf 3,37 % klettern könnte, führt das zu einer echten Kostenexplosion. Der Gesamtbeitrag in der GKV (inklusive Pflegepflichtversicherung und Zuschlag für Kinderlose) steigt für freiwillig Versicherte damit von 1.050,54 Euro (2024) auf unvorstellbare 1.411,61 Euro im Jahr 2027. Das entspricht einer Beitragssteigerung von über 10 Prozent pro Jahr.

Selbst wenn man den maximalen Arbeitgeberzuschuss abzieht, bleibt für Arbeitnehmer ein monatlicher Eigenbeitrag von satten 725,09 Euro. Selbstständige müssen diesen Gesamtbeitrag ohnehin komplett aus eigener Tasche stemmen.

Der Weg in die PKV: Systematisch verbaut?

Wer angesichts dieser Zahlen logischerweise über einen Wechsel in die Private Krankenversicherung nachdenkt, steht vor einer immer höheren Hürde. Die Politik schiebt dem Ausstieg einen Riegel vor, indem sie die Versicherungspflichtgrenze (JAEG) ebenfalls massiv nach oben korrigiert. Das ist die Gehaltsgrenze, die Angestellte überschreiten müssen, um sich überhaupt privat versichern zu dürfen. Bis 2027 wird diese voraussichtlich auf 84.800 Euro Jahresgehalt steigen. Zur Einordnung: Im Jahr 2001 lag diese Grenze noch bei 40.034 Euro.

Dr. Florian Reuther, Verbandsdirektor des PKV-Verbands, bringt diese Entwicklung treffend auf den Punkt: „Die Logik dahinter ist einfach: Erst einsperren, um dann systematisch die Beitragszahler stärker zu belasten heute und in Zukunft.“ Wer sich zwischen GKV und PKV entscheiden will, muss künftig schlichtweg deutlich mehr verdienen.

Warum die PKV zunehmend zum geringeren Übel wird

Lange Zeit wurde die PKV in den Medien wegen möglicher Beitragsanpassungen im Alter kritisch beäugt. Doch in Anbetracht der aktuellen und kommenden Entwicklungen in der GKV wendet sich das Blatt rasant. Die Private Krankenversicherung wird zunehmend zum „geringeren Übel“, und das aus einem ganz entscheidenden Grund: Ihre Beiträge hängen nicht von der erneut stark steigenden Beitragsbemessungsgrenze ab.

Während die GKV-Beiträge durch die politische Anhebung der Grenzen und steigende Zusatzbeiträge unweigerlich mit dem Gehalt mitwachsen, richten sich die Prämien in der PKV nach Eintrittsalter, Gesundheitszustand und dem individuell gewählten Leistungsumfang.

Ein vergleichender Blick auf die Zahlen verdeutlicht die Relationen:

Ein exzellenter PKV-Top-Schutz liegt beispielhaft bei rund 920 Euro Gesamtbeitrag (Eigenbeitrag für Arbeitnehmer: ca. 460 Euro). Ein günstigerer, aber solider PKV-Tarif ist schon für 670 Euro Gesamtbeitrag (Eigenanteil: 335 Euro) zu haben.

Berücksichtigt man zusätzlich die steuerlichen Effekte (Grenzsteuersatz und Absetzungsquoten), fällt die Entlastung im eigenen Geldbeutel noch deutlicher aus: Der monatliche Eigenbeitrag nach Steuern liegt in der GKV-Prognose für 2027 bei fast 500 Euro. Beim PKV-Top-Schutz sind es im Beispiel hingegen nur etwa 350 Euro, im günstigen Tarif sogar deutlich unter 250 Euro. Bei spürbar besseren Leistungen.

Fazit: Handeln, solange die Tür noch offen ist

Die Gesetzliche Krankenversicherung wird in den kommenden Jahren zu einer immer schwereren finanziellen Belastung für Gutverdiener. Wer die Möglichkeit hat, sollte seine Optionen frühzeitig prüfen – bevor sich die Tür durch die weiter steigende Versicherungspflichtgrenze schließt.

Kommen Sie bei Fragen zu Ihrer aktuellen Absicherung oder zum Thema GKV vs. PKV gerne auf mich zu. Ich analysieren Ihre individuelle Situation, um die für Sie langfristig wirtschaftlichste Lösung zu finden.