06/25: In meinen früheren Beiträgen zur Serie „Geld und Liebe“ habe ich bereits beleuchtet, wie eng emotionale Dynamiken und finanzielle Entscheidungen miteinander verknüpft sind. Heute möchte ich diesen Faden weiterführen – mit einem Blick auf ein oft übersehenes, aber zentrales Thema: Kontrolle. Genauer gesagt: übermäßiges Sicherheitsbedürfnis. Was in Liebesbeziehungen auf emotionaler Ebene zur Belastung werden kann, hat auch im Bereich der Geldanlage ganz reale finanzielle Folgen.

Klammern in der Liebe – und beim Geld

In Beziehungen erleben viele Paare früher oder später eine gewisse Form von Kontrollverhalten. Oft getrieben von Verlustangst, äußert sich dieses Bedürfnis durch Klammern, ständige Rückversicherungen oder subtile Einschränkungen. Was eigentlich aus Liebe geschieht, führt am Ende häufig zur Einengung – und nicht selten zur Entfremdung.

Ein erstaunlich ähnliches Muster zeigt sich bei der Geldanlage. Auch hier ist das Bedürfnis nach Sicherheit meist nachvollziehbar: Wer lange für sein Geld gearbeitet hat, möchte es nicht „riskieren“. Das Resultat: Garantiezinsen, Kapitallebensversicherungen, Festgeldkonten. All das vermittelt Sicherheit – aber zu welchem Preis?

Denn was wir nicht verlieren wollen, ist oft genau das, was wir nie erreichen: echtes Wachstum. In der Liebe wie beim Geld bedeutet Kontrolle nicht automatisch Stabilität – sondern oft Stagnation.

Geld in der Partnerschaft: Tabu oder Chance?

Erstaunlich viele Paare vermeiden es, offen über Geld zu sprechen. Dabei ist kaum ein Thema so alltäglich und gleichzeitig so konfliktträchtig. Die einen sparen eisern, die anderen leben im Hier und Jetzt. Der eine verdient mehr, die andere verwaltet das Haushaltsgeld. Und doch bleiben viele dieser Dynamiken unausgesprochen – bis es irgendwann kracht.

Dabei ist die finanzielle Kommunikation in einer Beziehung ähnlich wichtig wie emotionale Offenheit. Wer nicht über Geld spricht, spricht irgendwann nur noch über Geld – nämlich dann, wenn es zu spät ist. Gemeinsame Ziele, transparente Ausgaben und regelmäßige Gespräche über Wünsche und Sorgen können helfen, das Thema zu enttabuisieren und in eine Stärke zu verwandeln.

Schulden als Beziehungsprobe

Ein Klassiker: Das gemeinsame Haus. Für viele der Inbegriff von Sicherheit und Familienglück. Doch was, wenn die Beziehung scheitert? Die gemeinsame Verschuldung kann dann zur doppelten Last werden. Besonders kritisch wird es, wenn Paare ohne Trauschein kaufen und keine klare vertragliche Regelung getroffen haben. Im Trennungsfall haften beide gesamtschuldnerisch für die Kredite – unabhängig davon, wer im Haus bleibt oder wem das Objekt „gefühlt“ gehört.

Der Immobilienkredit, einst Symbol der gemeinsamen Zukunft, wird zur Quelle von Streit, Stress und finanzieller Belastung. Auch hier zeigt sich: Wer nicht vorausschauend plant und offen kommuniziert, zahlt am Ende womöglich einen hohen Preis – emotional wie finanziell.

Übermäßiges Sicherheitsbedürfnis: Der wahre Renditekiller

Zurück zur Geldanlage. Viele Menschen wählen bewusst konservative Produkte, weil sie sich vor Verlusten fürchten. Sie wollen ihr Geld „nicht verlieren“ – und verlieren dabei genau das, was langfristig zählt: Zeit und Rendite. Denn Sicherheit ist teuer. Oft teurer, als Anleger ahnen.

Die Zahlen sprechen für sich: Während klassische Rentenprodukte im Durchschnitt etwa 3 % Rendite pro Jahr erzielen, bieten breit gestreute Aktien langfristig rund 6 %. Das klingt zunächst nach einem moderaten Unterschied. Doch wer rechnet, erkennt schnell: Über Jahrzehnte hinweg entsteht so eine gewaltige Differenz beim Vermögensaufbau.

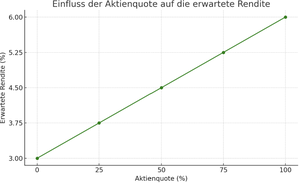

Wie sich das konkret auswirkt, zeigt die folgende Tabelle. Sie veranschaulicht, welche durchschnittliche jährliche Rendite sich bei unterschiedlichen Aktienquoten erzielen lässt – unter der Annahme, dass der restliche Anteil in Rentenprodukte mit 3 % investiert wird:

| Aktienquote (%) | Rentenquote (%) | Erwartete Rendite (%) |

|---|---|---|

| 0 | 100 | 3,00 |

| 25 | 75 | 3,75 |

| 50 | 50 | 4,50 |

| 75 | 25 | 5,25 |

| 100 | 0 | 6,00 |

Das zugehörige Schaubild macht diesen linearen Zusammenhang noch klarer sichtbar:

Wer also 100 % Sicherheit sucht, entscheidet sich damit für 100 % Verzicht auf Wachstum – und damit auf die Chance, Vermögen aufzubauen, das im Alter den entscheidenden Unterschied macht.

Nehmen wir an, dass wir mindestens 3% Inflation pro Jahr ausgleichen müssen, so haben wir mit geringen Aktienquoten kaum eine Chance, unsere Kaufkraft zu steigern.

Vertrauen statt Kontrolle

Ob in der Beziehung oder beim Geld: Wer alles kontrollieren möchte, verliert am Ende oft genau das, was ihm am meisten bedeutet – Nähe, Wachstum, Freiheit. Stattdessen braucht es Vertrauen. In den Partner. In den Markt. Und in den eigenen langfristigen Plan.

Die zentrale Frage lautet also nicht: „Wie kann ich jedes Risiko vermeiden?“ – sondern: „Wie viel Unsicherheit bin ich bereit zuzulassen, um meine Ziele zu erreichen?“ Wer diese Frage ehrlich für sich beantwortet, ist emotional und finanziell auf einem guten Weg.